財務及水費

水費

與世界其他主要城市相比,香港用戶為優質食水所繳付的費用相對低廉,除了一九九六年六月修訂的非本地船隻用水收費外,水費自一九九五年二月至今亦一直維持不變。

收費幅度

住宅用戶的食水水費(沖廁用水除外)按以下四級制,以四個月為期計算:

| 每單位(1立方米)收費 | |

|---|---|

| 第一級 - 首12個單位 | 免費 |

| 第二級 - 繼後的31個單位 | $4.16(註一) |

| 第三級 - 再繼後的19個單位 | $6.45(註二) |

| 第四級 - 餘下單位 | $9.05(註三) |

作其他用途的食水,會根據其用途按下表所列收費:

| 用途 | 每單位(1立方米)收費 |

|---|---|

| 商業 | $4.58(註四) |

| 建築 | $7.11(註五) |

| 航運(非本地船隻) | $10.93(註六) |

| 航運(本地船隻) | $4.58(註七) |

| 航運以外用途(非本地船隻),並以預付票繳交水費 | $4.58(註七) |

| 沖廁水每四個月的收費率 | |

| - 首30個單位 | 免費 |

| - 餘下單位 | $4.58(註七) |

註一:

一九七九年推出水費分級制度時,第二級收費為大致可收回每單位的淨生產成本,即每單位的總生產成本(包括固定資產平均淨值的目標回報率)減去每單位的差餉補貼,並按照水錶記錄的總耗水量計算。在其後的水費檢討,由於對所有級別實施統一加費幅度,以收回整體水務經營成本,因此第二級的建議收費並不等同於當時每單位的淨生產成本。於二零一四至一五年度,每單位的淨生產成本為11.0元,遠超4.16元的收費水平,主要因為水費自一九九五年起並無任何變動。

註二:

一九七九年推出水費分級制度時,第三級收費為大致可收回每單位的總生產成本,即每單位的平均生產成本(包括固定資產平均淨值的目標回報率),並按照水錶記錄的總耗水量計算。在其後的水費檢討,由於對所有級別實施統一加費幅度,以收回整體水務經營成本,因此第三級的建議收費並不等同於當時每單位的總生產成本。於二零一四至一五年度,每單位的總生產成本為15.1元,遠超6.45元的收費水平,主要因為水費自一九九五年起並無任何變動。

註三:

第四級收費定價比第三級收費高出約40%,目的是不鼓勵過量及浪費用水。

註四:

一九九二年前,商業用途的收費與住宅用戶第二級收費相同。自一九九二年起,商業用途的收費修訂至高於住宅用戶第二級收費水平,旨在減少對非住宅用戶的補貼。

註五:

一九九二年前,建築用途的收費與住宅用戶第三級收費相同。自一九九二年起,建築用途的收費修訂至高於住宅用戶第三級收費水平,旨在減少對非住宅用戶的補貼。

註六:

航運(非本地船隻)收費於一九九六年作出修訂,當時收費水平訂為高於每單位總生產成本的40%,目的是不鼓勵非本地船隻在香港取水。

註七:

此等收費與商業用途收費相同。

一九七九年推出水費分級制度時,第二級收費為大致可收回每單位的淨生產成本,即每單位的總生產成本(包括固定資產平均淨值的目標回報率)減去每單位的差餉補貼,並按照水錶記錄的總耗水量計算。在其後的水費檢討,由於對所有級別實施統一加費幅度,以收回整體水務經營成本,因此第二級的建議收費並不等同於當時每單位的淨生產成本。於二零一四至一五年度,每單位的淨生產成本為11.0元,遠超4.16元的收費水平,主要因為水費自一九九五年起並無任何變動。

註二:

一九七九年推出水費分級制度時,第三級收費為大致可收回每單位的總生產成本,即每單位的平均生產成本(包括固定資產平均淨值的目標回報率),並按照水錶記錄的總耗水量計算。在其後的水費檢討,由於對所有級別實施統一加費幅度,以收回整體水務經營成本,因此第三級的建議收費並不等同於當時每單位的總生產成本。於二零一四至一五年度,每單位的總生產成本為15.1元,遠超6.45元的收費水平,主要因為水費自一九九五年起並無任何變動。

註三:

第四級收費定價比第三級收費高出約40%,目的是不鼓勵過量及浪費用水。

註四:

一九九二年前,商業用途的收費與住宅用戶第二級收費相同。自一九九二年起,商業用途的收費修訂至高於住宅用戶第二級收費水平,旨在減少對非住宅用戶的補貼。

註五:

一九九二年前,建築用途的收費與住宅用戶第三級收費相同。自一九九二年起,建築用途的收費修訂至高於住宅用戶第三級收費水平,旨在減少對非住宅用戶的補貼。

註六:

航運(非本地船隻)收費於一九九六年作出修訂,當時收費水平訂為高於每單位總生產成本的40%,目的是不鼓勵非本地船隻在香港取水。

註七:

此等收費與商業用途收費相同。

鹹水沖廁費用全免。

水務經營帳目自一九九八年至九九年度起已錄得虧損,需依靠政府一般收入補助。二零一四至一五年度錄得虧損10.15億港元,成本回收率為88.8%。政府會繼續定期檢討水費,審慎考慮各項因素,包括承擔能力、水務設施的財政狀況、當時的經濟狀況,以及立法會議員的意見。

除水費外,水務設施規例(第102A章)亦列明25項法定收費項目。我們一直遵照政府的「用者自付」原則檢討這些收費項目,以符合有關原則下收回一切服務供應成本的目標。於年內,我們已修訂25項法定收費項目,有關修訂自二零一五年一月一日起生效。

水務經營帳目自一九九八年至九九年度起已錄得虧損,需依靠政府一般收入補助。二零一四至一五年度錄得虧損10.15億港元,成本回收率為88.8%。政府會繼續定期檢討水費,審慎考慮各項因素,包括承擔能力、水務設施的財政狀況、當時的經濟狀況,以及立法會議員的意見。

除水費外,水務設施規例(第102A章)亦列明25項法定收費項目。我們一直遵照政府的「用者自付」原則檢討這些收費項目,以符合有關原則下收回一切服務供應成本的目標。於年內,我們已修訂25項法定收費項目,有關修訂自二零一五年一月一日起生效。

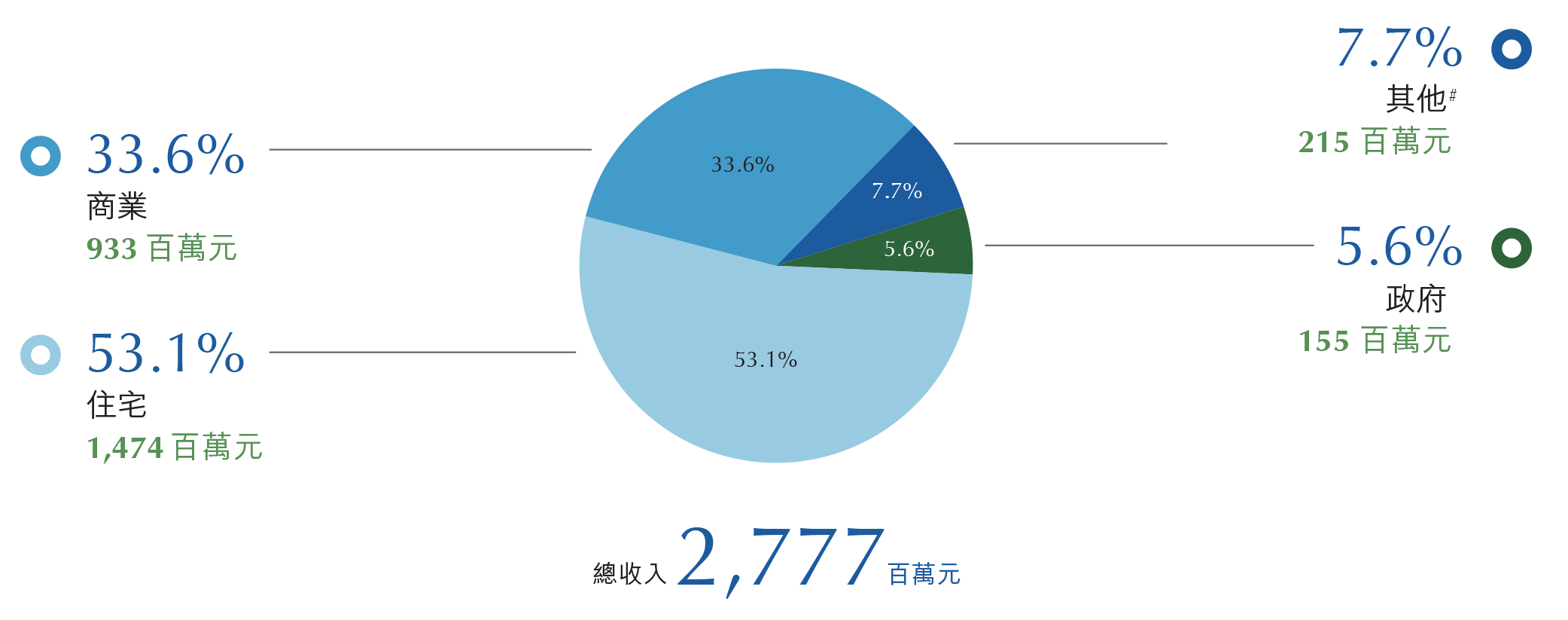

水費收入總覽

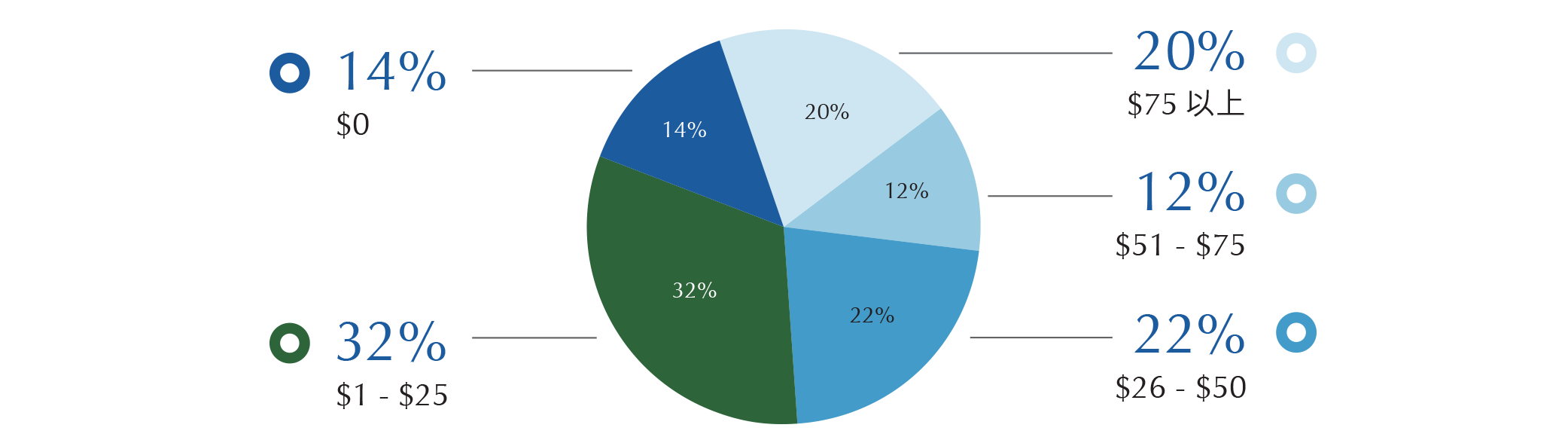

於二零一四至一五年度,約14%住宅用戶毋須支付任何水費;42%達到第二級水費,需繳付每單位4.16元水費;20%需繳付第三級水費,即每單位6.45元;餘下24%需繳付第四級水費,即每單位9.05元的水費。於二零一四至一五年度,260萬住宅用戶(包括無須繳付水費之用戶)每月平均水費為47元。根據政府統計處的住戶開支統計調查,水費開支約相等於住戶每月平均開支的0.3%。

過去五年按用戶類別劃分的水費收入分析如下:

過去五年按用戶類別劃分的水費收入分析如下:

| 百萬元 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 |

|---|---|---|---|---|---|

| 商業 | 896 | 913 | 905 | 903 | 933 |

| 住宅 | 1,408 | 1,414 | 1,437 | 1,452 | 1,474 |

| 政府 | 163 | 155 | 156 | 159 | 155 |

| 其他# | 160 | 175 | 185 | 201 | 215 |

| 總收入 | 2,627 | 2,657 | 2,683 | 2,715 | 2,777 |

# 包括沖廁用淡水

二零一四╱一五年度水費收入(按用戶類別劃分,以百分比顯示)

# 包括沖廁用淡水

收入及開支分析

水費收入包括一般水費、各項收費、牌費,以及代客戶進行工程的收費。在編製水務賬目時,會以應計賬目基準呈列財務表現及狀況,其中包括各項非現金收入項目,主要為差餉補貼、免費用水補貼及政府用水。總運作成本主要包括員工費用、購買東江水支出、折舊、運作、行政及其他費用。過去五年的收入及開支分析如下:

收入

(百萬元)

| 財政年度 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 |

|---|---|---|---|---|---|

| 一般水費 | 2,463.9 | 2,502.6 | 2,527.2 | 2,555.8 | 2,622.0 |

| 差餉補貼 | 2,692.3 | 2,947.4 | 3,561.0 | 3,970.6 | 4,263.4 |

| 免費用水補貼 | 1,112.8 | 1,173.4 | 912.4 | 918.7 | 962.7 |

| 政府用水 | 163.2 | 154.5 | 156.2 | 159.0 | 155.1 |

| 各項收費及其他 | 22.3 | 29.0 | 31.0 | 26.5 | 28.9 |

| 總額 | 6,454.5 | 6,806.9 | 7,187.8 | 7,630.6 | 8,032.1 |

二零一四╱一五年度住宅用戶每月水費分佈圖

開支

(百萬元)

| 財政年度 | 10/11 | 11/12 | 12/13 | 13/14 | 14/15 |

|---|---|---|---|---|---|

| 員工費用 | 1,300.4 | 1,401.3 | 1,486.0 | 1,528.7 | 1,586.6 |

| 運作、行政及其他費用 | 1,635.6 | 1,680.3 | 1,698.3 | 1,747.9 | 1,841.0 |

| 東江水 | 3,200.0 | 3,397.1 | 3,594.5 | 3,802.2 | 4,031.2 |

| 折舊 | 1,273.8 | 1,353.5 | 1,416.7 | 1,482.7 | 1,588.3 |

| 總額 | 7,409.8 | 7,832.2 | 8,195.5 | 8,561.5 | 9,047.1 |

本署致力以符合成本效益的方式提供服務,並大力投資在固定資產、設備、資訊科技及人力資源方面,藉此提高運作效益及員工生產力,務求滿足市民對更優秀服務的期望。社會大眾以及我們的用戶可以放心,我們會實行嚴謹的財務紀律,在提供優質服務滿足用戶需要之餘,不忘提升成本效益,這方針是我們實踐抱負和使命的憑藉。